Pentru ca o microîntreprindere să își păstreze regimul de plătitoare de impozit pe venit, trebuie să îndeplinească mai multe criterii,

printre care:

- are asociaţi/acţionari care deţin, în mod direct sau indirect, peste 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot şi este singura persoană juridică stabilită de către asociaţi/acţionari să aplice impozitul pe veniturile microîntreprinderilor;

- veniturile realizate nu depășesc echivalentul în lei a 100.000 euro, inclusiv veniturile din întreprinderile legate.

Din 2024, la nivelul grupului de întreprinderi legate poate fi stabilită o singură microîntreprindere. În cazul mai multor microîntreprinderi, asociații/actionarii stabilesc/aleg o singură firmă care își păstrează statutul de microîntreprindere, iar celelalte vor trece de la impozit pe venit la impozit pe profit. Plafonul de 100.000 euro nu se aplică strict la venitul microîntreprinderii stabilite, ci la cifra de afaceri totală la nivelul grupului de întreprinderi legate. În situația mai multor firme, dacă veniturile la nivelul tuturor firmelor nu depășesc plafonul de 100.000 euro, se va putea stabili o firmă micro. În caz contrar toate firmele vor trece la impozit pe profit.

Pentru verificarea condiţiei privind veniturile realizate, limita de 250.000 euro (100.000 euro începând cu 1 ianuarie 2026) se verifică luând în calcul veniturile realizate de persoana juridică română, cumulate cu veniturile întreprinderilor legate cu aceasta.

- Pentru anul 2025, limita de 250.000 euro se verifică pe baza veniturilor realizate până la 31 decembrie 2024;

- Pentru anul 2026, limita de 100.000 euro se verifică pe baza veniturilor realizate până la 31 decembrie 2025.

Microîntreprinderea care depășeste plafonul în cursul unui an fiscal este obligată să aplice impozitul pe profit începând cu trimestrul în care a depășit plafonul, fără posibilitatea de a reveni la regimul micro în anul următor.

Stabilirea întreprinderilor legate:

Persoana juridică română este legată cu o altă persoană dacă există oricare dintre următoarele raporturi:

- persoana juridică română care verifică condiţia deţine la o altă persoană juridică română, direct şi/sau indirect, peste 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot, sau aceasta are dreptul de a numi sau de a revoca administratorul/majoritatea membrilor consiliului de administraţie, de conducere ori de supraveghere al acelei alte persoane juridice române;

- persoana juridică română care verifică condiţia este deţinută de o altă persoană juridică română, direct şi/sau indirect, cu peste 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot, sau, la persoana juridică română care verifică condiţia, această altă persoană juridică română are dreptul de a numi sau de a revoca administratorul/majoritatea membrilor consiliului de administraţie, de conducere ori de supraveghere;

- persoana juridică română care verifică condiţia este legată cu o altă persoană juridică română dacă o persoană deţine, în mod direct şi/sau indirect, peste 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot, sau are dreptul de a numi sau de a revoca administratorul/majoritatea membrilor consiliului de administraţie, de conducere ori de supraveghere atât la prima persoană juridică, cât şi la cea de-a doua persoană juridică. În situaţia în care persoana care deţine titlurile de participare/drepturile de vot sau de numire/revocare este o persoană juridică română, persoana juridică română care verifică condiţia cumulează şi veniturile acestei persoane;

- persoana juridică română care verifică condiţia, dacă are unul sau mai mulţi acţionari/asociaţi care deţin, direct şi/sau indirect, peste 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot ale acestei persoane juridice române, acţionari/asociaţi care desfăşoară şi activitate economică prin intermediul unei persoane fizice autorizate/întreprinderi individuale/întreprinderi familiale/altei forme de organizare a unei activităţi economice, fără personalitate juridică, autorizată potrivit legilor în vigoare.

Regimul întreprinderilor legate nu vizează asociații/acționarii care dețin o singură microîntreprindere, nu dețin mai mult de 25% capital în alte firme și nu sunt PFA.

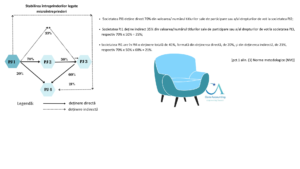

Deţinerea indirectă:

➔ se referă la situaţia în care o persoană deţine o cotă-parte din capitalul social sau din totalul drepturilor de vot la o persoană juridică, prin intermediul unei alte persoane juridice la care persoana respectivă deţine titluri de participare sau drepturi de vot.

➔ se calculează prin înmulţirea procentelor deţinerilor, începând cu procentul deţinerii directe a persoanei/persoanei juridice la prima persoană juridică română deţinută şi continuând cu procentele de deţinere, pe lanţul de persoane juridice, până la cea pentru care se verifică statutul de microîntreprindere.