Microîntreprinderi – micșorarea plafonului din 2026 și păstrarea regimului micro

Vă reamintim că începând cu anul fiscal 2026 plafonul pentru regimul microîntreprinderilor va fi de 100.000 euro, spre deosebire de 250.000 euro actual.

Regimul micro se păstrează dacă la 31.12.2025 sunt indeplinite cumulativ următoarele condiții:

a) veniturile realizate nu depășesc echivalentul în lei a 100.000 euro. Cursul de schimb pentru determinarea echivalentului în euro este cel valabil la închiderea exercițiului financiar în care s-au înregistrat veniturile;

b) capitalul social este deținut de persoane, altele decât statul și unitățile administrativ-teritoriale;

c) nu se află în dizolvare, urmată de lichidare, înregistrată în registrul comerțului sau la instanțele judecătorești;

d) are asociați/acționari care dețin, în mod direct sau indirect, peste 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot și este singura persoană juridică stabilită de către asociați/acționari să aplice prevederile prezentului titlu;

e) a depus în termen situațiile financiare anuale;

f) are cel puțin un salariat (cu excepţia situaţiei persoanelor juridice române nou înființate, ori a celor care îşi reiau activitatea după întreruperea temporară a acesteia, care au un termen de 30 zile de la data înregistrării în registrul comerțului/data reluării activităţii pentru îndeplinirea acestei condiții).

De asemenea condiția de a avea cel puțin un salariat se consideră îndeplinită și în cazul microîntreprinderilor care:

a) au persoane angajate cu contract individual de muncă cu timp parțial dacă fracțiunile de normă prevăzute în acestea, însumate, reprezintă echivalentul unei norme întregi;

b) au încheiate contracte de administrare sau mandat, potrivit legii, în cazul în care remunerația acestora este cel puțin la nivelul salariului de bază minim brut pe țară garantat în plată.

Intrarea/iesirea din sistemul micro

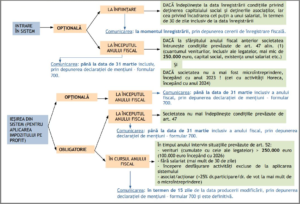

INTRARE ÎN SISTEM

OPȚIONALĂ

→ LA ÎNFIINȚARE

Dacă îndeplinește la data înregistrării condițiile privind deținerea capitalului social și deținerea asociaților, iar cea privind încadrarea cu cel puțin un salariat, în termen de 30 de zile inclusiv de la data înregistrării.

Comunicarea: la momentul înregistrării, prin depunerea cererii de înregistrare fiscală.

→ LA ÎNCEPUTUL ANULUI FISCAL

Dacă la sfârșitul anului fiscal anterior societatea întrunește condițiile prevăzute de art. 47 alin. (1) (cifra de afaceri < 250.000 euro, capital social, existența unui salariat etc.).

ȘI dacă societatea nu a mai fost microîntreprindere începând cu anul 2023 (cei cu activități Horeca, din 2024).

Comunicarea: până la data de 31 martie inclusiv, prin depunerea declarației de mențiuni – formular 700.

IEȘIRE DIN SISTEM (PENTRU APLICAREA IMPOZITULUI PE PROFIT)

OPȚIONALĂ

→ LA ÎNCEPUTUL ANULUI FISCAL

Comunicarea: până la data de 31 martie inclusiv, prin depunerea declarației de mențiuni – formular 700

OBLIGATORIE

→ ÎN CURSUL ANULUI FISCAL

Dacă în timpul anului intervin situațiile prevăzute de art. 52 cod fiscal:

– venituri > 250.000 euro (100.000 euro începând cu 2026)

– fără salariați (mai mult de 30 zile)

– asociat/acționar (>25% drepturi) la altă microîntreprindere

Comunicarea: în termen de 15 zile de la data producerii modificării, prin depunerea declarației de mențiuni – formular 700 (definitivă).

Dacă în cursul unui an fiscal o microîntreprindere realizează venituri mai mari de 250.000 euro, respectiv 100.000 euro începând cu 1 ianuarie 2026, aceasta datorează impozit pe profit începând cu trimestrul în care s-a depășit această limită, fără posibilitatea de a mai opta pentru perioada următoare să aplice regimul micro.

Începând cu 01.01.2025 este abrogată condiția ca veniturile din consultanţă şi/sau management să fie de cel mult 20% din veniturile totale, pentru a plăti impozit pe veniturile microîntreprinderii.